預收款銷(xiāo)售方式下,銷售方直(zhí)到收到最後一筆款項才將商(shāng)品交(jiāo)付購貨方,表明商(shāng)品所有權上的主要風險和報酬隻有在收(shōu)到最後一(yī)筆款項時才轉移給購貨方,銷(xiāo)售方通常(cháng)應在發出商品時確認收入,在此之前預收(shōu)的貨款應確(què)認為預收賬款。

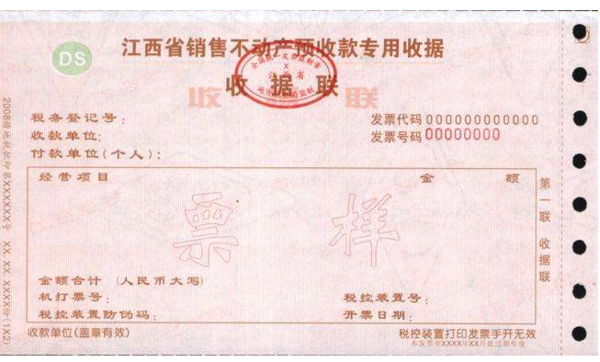

房屋預售環(huán)節唯一合法有效憑證為“專用票據”,是購房者換取《銷售不動產統一發票》和辦理權屬登記(jì)的重要前置條件。

房地產開(kāi)發企(qǐ)業采取各種(zhǒng)形式預售商品房取得的(de)所有款項(xiàng),必須向購房者開具“商品(pǐn)房銷售(shòu)預收款(kuǎn)專用票據”,不得以其他任何收款憑證替代。

擴展資料(liào):

預收款必須開具商品(pǐn)房銷售預收(shōu)款專用票據

房地產開發企業未按規定向購房者開(kāi)具“專用票據”,在規定期限內不繳或者少(shǎo)繳(jiǎo)應納(nà)或者應解(jiě)繳的稅款,稅務機關依法責令(lìng)限(xiàn)期繳納;逾(yú)期仍未繳(jiǎo)納的,稅務機關除(chú)采取強製執行措(cuò)施追繳其不繳或者少繳的稅(shuì)款外(wài),可以處不繳或者少繳稅款的(de)百分之五十以上五倍以下(以上、以下均含本數)的罰款。

采用預收賬款方式銷售商品,預收貨款時,按預收的貨款金額,借(jiè)記(jì)“銀行存款(kuǎn)”等科目(mù),貸記“預(yù)收賬款”科目。收到最(zuì)後一筆款項發出商品時,按預收的貨款總額,借記(jì)“預收賬款”科目,按收到的最後一筆款(kuǎn)項金額。

借記“銀行存款”等科目,按確定(dìng)的銷售商(shāng)品收入金額,貸(dài)記“主營業務收入”科(kē)目,按開出的增值稅專用發票上注明的增值稅(shuì)稅額(é),貸記(jì)“應交稅費——應交增值稅(銷項稅額)”科目,同時,按銷售商品的成本(běn),借記“主營業務成本(běn)”科目,貸記“庫存商品”科目。

相(xiàng)關文章

01-01

147185℃

未取得經營許可或未履行備案手續,擅自從事互...

01-13

28421℃

電子稅務局申報流程如(rú)下:打開瀏(liú)覽器進(jìn)入各地...

03-16

24666℃

記賬憑證是財會部門(mén)根據原始(shǐ)憑證(zhèng)填製,記(jì)載(zǎi)經(jīng)...

12-12

21003℃

電子發票是信息時代的產物(wù),同普通(tōng)發票一樣(yàng),采...

11-30

18832℃

按(àn)照稅法的規定,有一些商品如涉農商品、自來...

12-02

17500℃

行(háng)政審批局“一顆印章審(shěn)批”,解決(jué)“權力碎片...