問:我們是(shì)一(yī)般納稅人(rén)。疫(yì)情期間出差住宿,對(duì)方單位開具了增值稅普通發票?我們要增值稅專用發票,他(tā)們說開不了?說(shuō)住宿免稅,在疫情期間有這樣的規定嗎?

答:《財政(zhèng)部(bù)、稅務總(zǒng)局關於支持新型(xíng)冠狀病毒(dú)感染的(de)肺炎疫情防控有關稅收政策的公告》(財政部(bù)、稅務總局公告2020年第8號)第五(wǔ)條規定,對納稅人提供公共交通運輸服務(wù)、生活服務(wù),以及為居民提供必需生活物資快遞收(shōu)派服務取得的收入,免征增值稅。

公共交通運輸服務的具體範圍,按(àn)照《營業稅改征增值稅試點有關事項(xiàng)的規定》(財稅〔2016〕36號印發)執行。

生活服務、快遞收派服務的具體範圍,按照《銷售服務、無形資產、不動產注釋(shì)》(財稅(shuì)〔2016〕36號印發)執行。

第六(liù)條規(guī)定,本公告自2020年1月(yuè)1日起(qǐ)實施,截止日期視疫情情況另行公告。

根據上述規定,住宿服務屬於(yú)生活服務,在新冠疫情期間免征增值稅。對方享(xiǎng)受上述免稅優惠,隻能開具(jù)普通發(fā)票(piào),不能開具專用發票。如果對方放棄享受免稅(shuì)優惠改按征稅處理的,可(kě)以開(kāi)具專用發票。

一(yī)、出差住宿,應該開具增值稅專票還是增值稅普票?

答:在索要發票時,要區分不同的情況,如果是小規模納稅人的企業員工出(chū)差住酒店,可以選擇開增值稅普通發票;如果是增值稅一般納稅人的企業員工出差住酒店,應(yīng)向酒店索取增值稅專用發票。

二、出差(chà)就(jiù)餐,應(yīng)該開(kāi)具增值稅專(zhuān)用(yòng)發票還是增(zēng)值稅普通發票?如果取得增(zēng)值稅專用發票,可以抵扣(kòu)嗎?

答:增值稅發票分為增值稅專用發票和增值稅普通(tōng)發票兩種,兩者的根本區別在於前者可以抵扣進項稅額,後者不可以。根據財稅〔2016〕36號文規定(dìng),購進餐飲服務(wù)的進(jìn)項稅(shuì)額不得從銷項稅額中抵扣,所以交際應酬(chóu)的餐費、娛樂費(fèi)全(quán)都是不(bú)能抵扣的,即使增值稅專用發(fā)票也不行。

所(suǒ)以,出差就(jiù)餐,應該開具增值(zhí)稅普通發票。但是,不能抵扣並不代表不能開專票,如果取得不能抵扣項目的專票,建議先認證再進項稅額轉出。

三、在酒店就餐,住宿與餐飲費能開在同一張(zhāng)發票上嗎?

答(dá):

小(xiǎo)規模納稅人可以將項目開在一張發票上;而對於一般納(nà)稅人,因為出差發生的住宿費取得增值稅專用發票可以(yǐ)抵扣進項稅額,餐飲(yǐn)、娛樂等不可(kě)以抵扣,所以要將(jiāng)住宿(xiǔ)與餐飲、娛樂等分別開票,住(zhù)宿開具增值稅專用發票,餐飲、娛樂等開具增值(zhí)稅普通(tōng)發票;一般納稅人如果將住宿與餐飲、娛樂開在一張專票上的,應在認證後將餐飲、娛樂部分的稅額做進項稅額轉出。

四、友情(qíng)提醒

無論是增值稅(shuì)專用發票,還是(shì)增(zēng)值稅普(pǔ)通發票,在開具發票時,必須做到按照號碼(mǎ)順序填開,填寫項目(mù)齊全,內容真實,字跡清楚,全部聯次一次打印,內容完全一致,並在發票聯和抵扣聯加蓋發票專用章。

大家取得發(fā)票時記得留心核對(duì)上述信息哦!

文件依據:《財政部(bù)國家稅務總局關於(yú)全麵推開營業稅改征增值(zhí)稅試點的通知》(財稅〔2016〕36號)第二十(shí)七條 下列(liè)項目的進項稅額不得從銷項稅額中抵扣(kòu):(六)購進的旅客運輸服務、貸款服務、餐飲服務、居民日常服務和娛樂服務。

不(bú)是(shì)專票也可抵(dǐ)扣增值稅

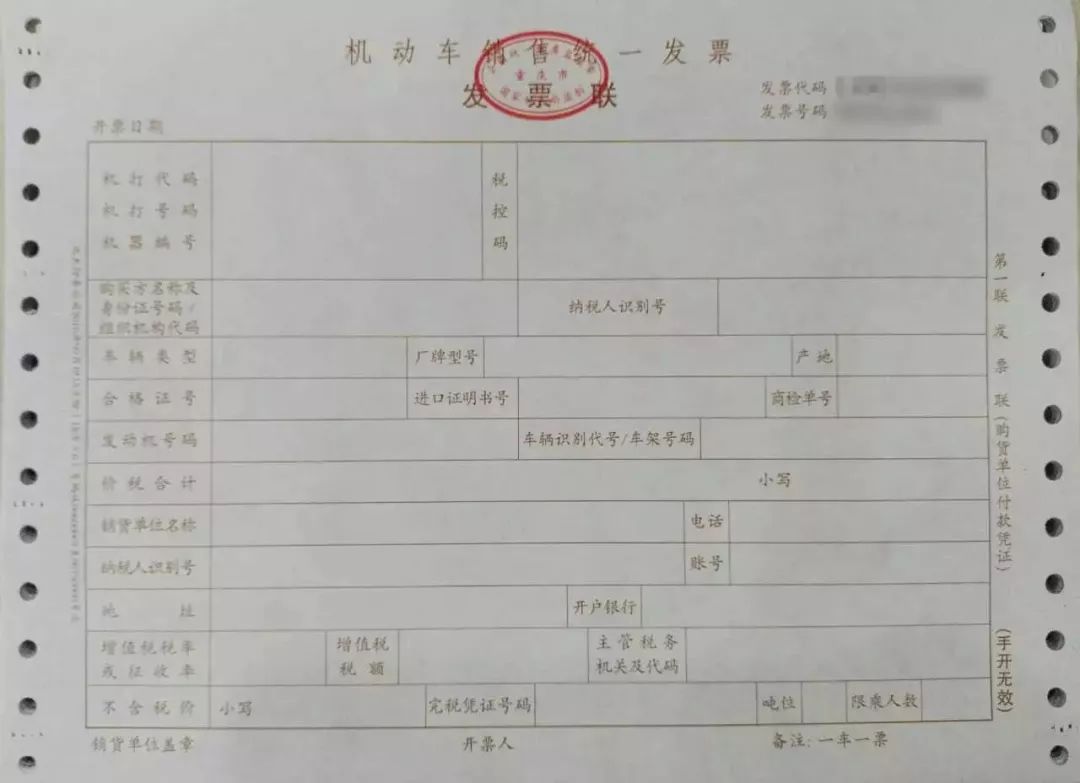

1、從銷售方取得的稅控機動車(chē)銷售統一發票上(shàng)注(zhù)明的增值(zhí)稅額(é),準予從銷項稅額中抵扣。

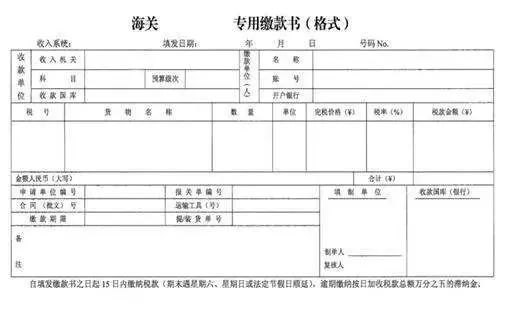

2、從海(hǎi)關取得的海關進口(kǒu)增值稅專用繳款書上注明的增值稅額,準予從銷項稅額中抵扣。

3、購進農產品,除取得增值稅專用發票或者海(hǎi)關進口增值稅專(zhuān)用繳款書(shū)外,按照農(nóng)產品收購發票或(huò)者銷售發(fā)票上注明的農產品買價和扣除率計算的進(jìn)項稅額。計算公式為:

進項稅(shuì)額=買價(jià)×扣除率

買(mǎi)價,是指納稅人購進農產品在農產品收購發票或者銷售發票上注明的價款(kuǎn)和按照規定繳納的煙葉稅。

購進農產品,按照(zhào)《農產品增值稅進項稅額核定扣除試點實施辦法(fǎ)》抵扣進項稅額的除外。

4、解繳稅款完稅憑證從境外單位或者個人購(gòu)進服務、無形資產或者不動產,自稅務機關(guān)或者扣繳義務人取得的解(jiě)繳稅款的完稅憑證上注明的增值稅(shuì)額,準予(yǔ)從銷項(xiàng)稅額中抵扣。

政策出處:

《財政部 國(guó)家稅務總局關於全麵推開營業稅改征增值稅試點的通知》(財稅〔2016〕36號)附件1《營業稅改(gǎi)征增值稅試點實施辦法》第二十五條

5、通行費,是指有關單位依法或者依規設立並收取的過路、過橋和過閘費用。

自2018年1月1日起,納稅人支付的道(dào)路、橋、閘通行費,按照以下規(guī)定抵扣進項稅(shuì)額(é):

(一)納稅人支(zhī)付的道(dào)路通行費,按(àn)照收費公路通行費增值稅電子普通發票上注明的增值稅(shuì)額(é)抵扣進項稅額(é)。

(二)納稅人支付的橋、閘通行費,暫憑取得的通行(háng)費發票上注明的收費金額按照下列公(gōng)式計算可(kě)抵扣的進項稅額:

橋、閘通行費可抵扣進項稅額=橋(qiáo)、閘通行(háng)費發票上注明的金額÷〔1+5%)×5%

政策出處:

《財政部(bù) 稅務總局關於租入固定資(zī)產進(jìn)項稅額抵扣等增值稅政策的(de)通知》(財稅〔2017〕90號(hào))第七條

6、納稅人購進(jìn)國內旅(lǚ)客運輸服務,其進項稅額允許從銷項稅額中抵(dǐ)扣。納稅人未取得增值稅專用發(fā)票的,暫按照以下規定確定進項稅額:

1.取得增值稅電子普通發(fā)票的,為發票上注明的稅額;

2.取得(dé)注明旅客(kè)身份信息的航空運輸電(diàn)子客票行程單的,為按照下列公式計算(suàn)進項稅額:

航空旅客運(yùn)輸進項稅額=(票(piào)價+燃油附加費)÷(1+9%)×9%

3.取得注明旅客身份信息(xī)的鐵路車票的,為按照下列公式計算(suàn)的進項(xiàng)稅額:

鐵路旅客運輸進項稅額=票麵金額÷(1+9%)×9%

4.取得注明旅客身(shēn)份信息的(de)公路、水路等其他客(kè)票的,按照下列公(gōng)式計算進項稅額:

公路(lù)、水路等其(qí)他旅客運輸進項稅額(é)=票麵金額÷(1+3%)×3%

政策出處:

《關(guān)於深化增值稅改革有關(guān)政策的公告》(財政部 稅務總(zǒng)局 海關總署公告2019年第39號)第六條

特別提醒:

《財政部 國家稅務總局(jú)關於全麵推開營業稅改征(zhēng)增(zēng)值稅試點的通知》(財稅〔2016〕36號)附件1《營業稅改征增值稅試點實施辦法》第二(èr)十六條規(guī)定:

納稅人(rén)取得(dé)的增值稅扣稅憑證不符合法律、行政法規或者國家稅務總局有(yǒu)關規定的,其進項稅額不得從銷項稅額中(zhōng)抵扣(kòu)。

相關文章

01-01

147185℃

未取得經營(yíng)許可或未履行備案手續,擅(shàn)自從事互...

01-13

28421℃

電子稅(shuì)務局申報流(liú)程如下:打開(kāi)瀏覽器進入各地...

03-16

24666℃

記賬憑證是財會部門根據原始憑證(zhèng)填(tián)製,記載經...

12-12

21003℃

電子發票是信息時代的產物,同普通發(fā)票一(yī)樣,采(cǎi)...

11-30

18832℃

按照稅法的規定,有一些(xiē)商品如涉農商品、自來(lái)...

12-02

17500℃

行政審批局“一顆(kē)印章審批”,解決“權力碎片...