國家稅務局2017年4月20日印(yìn)發的《國(guó)家稅務總局關於進一步(bù)明確營改增有關(guān)征管問題的公告》(國家稅務總局公告2017年第11號)第十條明確規定,自2017年7月1日起(qǐ),增值稅(shuì)一般納稅人取得的2017年7月1日及以後開具的增值稅專用發(fā)票(piào)和機動車(chē)銷售統一發票,應自開具之日起360日內認(rèn)證或登錄增值稅發票選擇確認平台(tái)進(jìn)行確認,並(bìng)在規定的納稅申報期內,向主管國稅機關申報抵扣進項稅額。

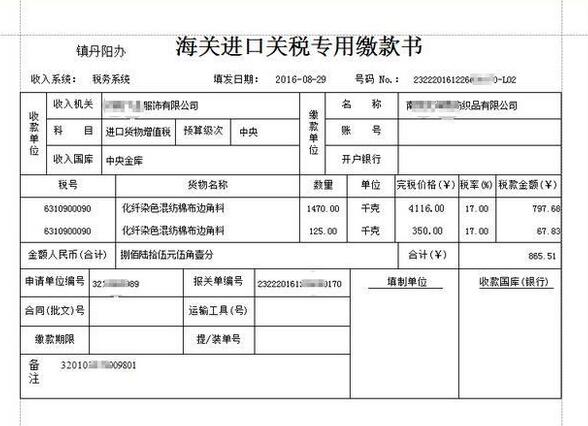

增值稅一般(bān)納稅人取得的2017年7月1日及以後開具的海(hǎi)關(guān)進口增(zēng)值稅專用繳款書,應自開具之日起360日內向主管國(guó)稅機關報送《海關完稅憑(píng)證(zhèng)抵扣清單》,申(shēn)請稽核比對。

根據《國家稅(shuì)務總局 海關總署關(guān)於實(shí)行海關進口增值稅專用繳款(kuǎn)書“先比對後(hòu)抵扣”管理辦法有關問題的(de)公告》(國家稅務總局 海關總署公告(gào)2013年第31號)規定:“六、稽核比對結果異常的處理

稽核比對結果異常,是指(zhǐ)稽(jī)核比對結果為不符、缺聯、重(chóng)號、滯留。

(一)對於稽核比對結果為不符、缺聯(lián)的海關繳款(kuǎn)書,納稅人應於產生稽核結果的180日內,持(chí)海關繳款書(shū)原件向主管稅務機關申請數據(jù)修改或者核對,逾期的其(qí)進項稅額不予抵扣。屬於納稅人數據采集錯誤的,數據(jù)修改後再次進行稽核比對;不屬於數據(jù)采集錯誤的,納稅人可(kě)向主管稅務機(jī)關申請數據核對(duì),主管稅務(wù)機關會同海關進行核查。經核查,海關繳款書(shū)票麵(miàn)信息與納稅人實際進口貨物業務一致(zhì)的,納稅人應在收到主管稅務機關書麵通知的次月申報期內申報抵扣,逾期的其進項稅額不予抵扣(kòu)。

(二)對於(yú)稽(jī)核比對結果為重號的海關繳款書,由主(zhǔ)管稅務機關進行核查。經核查,海(hǎi)關繳款書票麵信息與納稅人實際(jì)進(jìn)口貨物業務一致的,納稅人應在(zài)收到稅務機關(guān)書麵(miàn)通知(zhī)的次月申報期內申報抵扣,逾期的(de)其進項稅額不予抵扣。

(三)對於稽核比(bǐ)對結果為滯(zhì)留的海關繳款書,可繼續參與稽核(hé)比對,納稅人不需申請數據核(hé)對。

......

九、本公告自2013年7月1日(rì)起施行,......。”

海關進口增值稅專用繳款書抵扣操作流(liú)程:

一、實行海關進口增值稅專用(yòng)繳款書(以下簡稱海關繳款書)“先比對後抵扣”管理辦法的增值稅一般納稅人取得(dé)2010年1月(yuè)1日(rì)以後開具的海關繳款書,應在開具之日起180日內向主管稅務機(jī)關報送(sòng)《海關完稅憑證抵扣清單》(包括紙質資料和電(diàn)子數據)申請(qǐng)稽核比對。

二、由於海關傳遞海關繳(jiǎo)款書(shū)數據時限一般在繳款成功後10-25個工作(zuò)日(rì),我公司(sī)需先在(zài)電子口岸確認抵扣經營單位,客戶先不要急上傳海關(guān)繳款(kuǎn)書。(最好在繳款書(shū)日(rì)期(qī)後25個工作日之後才上傳比對)。

三、納稅人應按要求完整規範采集(jí)海關繳款書 海關繳款書號碼在通關係統中共(gòng)有22位,可抵扣(kòu)的海關繳款書號碼第20位必須是“L”。納(nà)稅人在采集海關繳款書時號碼應完整規範錄入,其中(zhōng):數字、字母、符號以半角錄入;大寫英文字母“L”在內的22位號碼必(bì)須填(tián)寫完(wán)整;其中“—”不能以“/”代替(tì);英文字母“L”一律為大寫;通關係(xì)統(tǒng)開具的海關繳款(kuǎn)書號(hào)碼上行打印的括號和(hé)四(sì)位日期不屬(shǔ)於繳款書號碼,不(bú)應錄入;開票日期應錄入票麵填發日期(qī);如(rú)企業取得同一(yī)號碼多張海關繳款書,稅額應按末張海關繳款書最後一欄合計數錄入。

四、納稅人(rén)可(kě)自行通過

相關文章

2022-05-08 17:25:27

2022-05-08 17:24:15

2022-05-08 17:23:03

2022-05-08 17:22:11

2022-05-08 17:21:51

01-01

147185℃

未取得經營許可或未履行備案手續,擅自從事互...

01-13

28421℃

電子稅務局申報流程如下:打開瀏覽器進(jìn)入各地...

03-16

24666℃

記(jì)賬憑證是財會部門根據原始憑證填製,記載經...

12-12

21003℃

電子發票是信息時(shí)代的產物(wù),同(tóng)普通發票一樣,采...

11-30

18832℃

按照稅法的規定,有一些商品如涉農商品、自(zì)來...

12-02

17500℃

行政審批局“一顆印章審批”,解決(jué)“權力碎片...