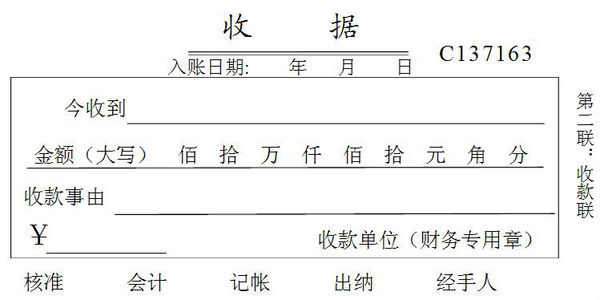

1、手寫收款收據的規定格式(shì)跟正規收款收據的格(gé)式差不多,主要包含標題、日期、金額大小寫、收款事由、收款人(或單(dān)位財務專用蓋章)等幾大項目,特別是標題、日期、金額大小寫和收款人等主要項目缺一(yī)不可,以免造成不必要的法(fǎ)律糾紛;

2、手(shǒu)寫收款收據(jù)的標準寫法如下圖正規的收款(kuǎn)收據;

需要注意的就是手寫收(shōu)款(kuǎn)收據最好(hǎo)是(shì)製作兩聯,可以用(yòng)複寫紙,對方一聯,自(zì)己留作一聯以備查賬,一般正規的(de)收據都是一式三聯。

收(shōu)據與我們日常所說(shuō)的"白條"不能畫等號,收據也是一種收(shōu)付款憑證,它(tā)有種類之分。至於能否(fǒu)入賬,則要看收據(jù)的種類及使用範圍。

收據可以分為內部收據和外部收據。

外部收據又(yòu)分為(wéi)稅務部門監製、財務部門監製、部隊收據三種(zhǒng)。

內部收據是單位內部的自製憑(píng)據,用於(yú)單位內部發生的業務,如材料內部調撥、收取員工押金、退還多餘出差借款等等。這時的內部自製(zhì)收據是合法的憑據,可以作為成(chéng)本費用入賬。

單位之間發生業務(wù)往來,收款方在收款以後不需要納稅的,收款方就(jiù)可(kě)以開具稅務部門監製(zhì)的收據。

行政事業(yè)單位發生的行政(zhèng)事業性收費,可(kě)以使用財(cái)政部門監製的收據。

單位與(yǔ)部(bù)隊之間發生業務往來,按(àn)照規定不需要(yào)納稅的,可以使用(yòng)部隊(duì)監製的(de)收據,這種收據也是合(hé)法的憑據,可以入賬。

除上述幾種收(shōu)據外,單位(wèi)或個人在收付款時使用的(de)其他自製收據,就是日常所說的"白條",是不(bú)能作(zuò)為憑證入(rù)賬的。

擴展資料

統一收款收據與我們平時所說的收據(就是我們用的最多的就是單欄收據,規(guī)格就是一本三十份(fèn)的那種,分為兩聯,第一聯留(liú)存,第二聯交給顧客)不一樣(yàng),統一收款收據是由國家稅務局監製並(bìng)發行的專(zhuān)業性收據,一式三聯,分別為存根聯、收(shōu)據聯和記(jì)賬(zhàng)聯。並(bìng)且按照國家稅務部門的有關要求,統一收款收據和普通發票的管(guǎn)理辦法是一並(bìng)統一執行的。且收據聯需要加蓋發(fā)票專用章(zhāng)和(hé)財(cái)務專用章(zhāng),記賬聯用來記賬,存根聯用於留存報稅(shuì)。

收據(jù)是企(qǐ)事業單位在經濟活動中使(shǐ)用的原始憑證(zhèng),主要是指財政部門印製的蓋有財政票據監製章的的收付款憑證,用於行政事業性收入,即非應稅業務 !

內部收據是單位內部的自製憑據,用於單位內部發生的業務,如材料內部(bù)調撥、收取員工押金、退還多餘出差(chà)借款等等。這時的內部自製收(shōu)據是合法的憑據,可以作為成本費用入賬。

單位之間(jiān)發生業務往來,收款方在收款以後不需要納稅的,收款方(fāng)就可(kě)以開具稅(shuì)務(wù)部門監製的收據。

行政事業單位發生的行政事業性收費,可以使用財政部門監製的收據。

單位與部隊之間發生業務往來,按照規定不需(xū)要納稅(shuì)的,可以(yǐ)使用(yòng)部隊監製的(de)收據,這種收(shōu)據也是合法的憑據(jù),可(kě)以(yǐ)入(rù)賬。

除(chú)上述幾種收據外,單位或個人在收付款(kuǎn)時使(shǐ)用的其(qí)他自(zì)製收據,就是日(rì)常所說的(de)"白條",是(shì)不能作為憑證入(rù)賬的。

票據是指出票人依法簽發的由自己或指示他人無條件支付一定金額給收款人或(huò)持票人(rén)的有價證券,即某些可以代替現金流通的有價證券。

廣義的票據泛指各種有價證券和憑(píng)證,如債券、股票、提單、國(guó)庫券(quàn)、發票等等。狹義的票據(jù)僅指以支付金錢為目的的有價證券,即出票人根據票據法簽發(fā)的,由(yóu)自己無條件支付(fù)確定金(jīn)額或委托他人無條件支付確定金額給收款人(rén)或持票(piào)人的有價證券。

在我國,票據即匯票(銀(yín)行匯票和商業匯票)、支票及本票(銀行(háng)本票)的統稱。票據(jù)一般是指商業上由出票人(rén)簽發,無條件約定自己或委托他人無條件支(zhī)付一定金額,可流通轉讓的有(yǒu)價證券,持有人具有一定權力的憑證。屬於票據的有:匯票、本票、支(zhī)票、提單、存單、股票、債券等等。

票據具有其獨特的法律屬性:

(1)票據(jù)是設權證券,證券權利因作成(chéng)證券而創設。

(2)票據是債權證券。票據權利人對票據義務(wù)人可行(háng)使付款請求(qiú)權和追索權。

(3)票據是金錢(qián)證券。票(piào)據以一定的金錢為交付標的。

(4)票據是流通證券。票據通(tōng)過背書(shū)或交付而轉讓,在市場上自由流通。

(5)票據是無因證券。票(piào)據權利的成立,不(bú)必以債權人與(yǔ)債務人的原因關係的成立為(wéi)前提。

(6)票據是文義證券。票據上所創設的權利和義(yì)務,均(jun1)依票據(jù)上記載的文字(zì)內容來確(què)定。

(7)票據是要式證券。票據必須依法定形式製作才能(néng)具有法律效力。

(8)票據是占有證券。任何人欲主張票據權利,就必須實際占有票據(jù)。

(9)票據是(shì)提示證券(quàn)。票據權利人請求付款或行使追索權時(shí),必須向義務人提示(shì)票據。

(10)票據是(shì)返還證券。票據權利人(rén)在實現票據權利後(hòu),必須將票據返還(hái)給義(yì)務人。

相關文章

01-01

147185℃

未取得經(jīng)營許可或未履行備案手續,擅自從事互...

01-13

28421℃

電子稅務局申報流程如下:打開瀏覽器進入各地...

03-16

24665℃

記賬憑證是財會部門根據原始憑證填製,記載經...

12-12

21003℃

電子發(fā)票是信息時代的產物(wù),同普通發票一樣(yàng),采...

11-30

18832℃

按照稅法的規定,有(yǒu)一些商(shāng)品如涉農商品、自來...

12-02

17500℃

行政審批(pī)局“一顆印章審批”,解決“權力碎片(piàn)...