本年利潤結轉這樣算:先結轉收入、結轉成本、費用和稅金、結轉投資收益、年度結轉利(lì)潤(rùn)分配。

一(yī)、先結轉收入:

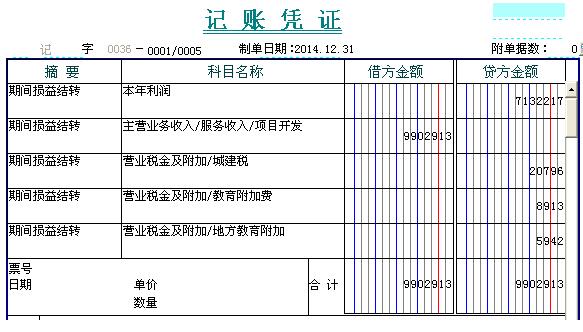

借:主營業務收入

其他業務收(shōu)入

營業外(wài)收入

貸:本年利(lì)潤

二、結轉成本、費用和稅金:

借:本年利潤

貸:主營業務成本

貸:主營業務稅金及附加

貸:其他業務支出

貸:營業費用

貸:管理費用

貸:財務費用

貸:營業外支出

貸:所(suǒ)得稅費用

三、結轉投資收益:

淨收益的(de):

借:投資收益

貸(dài):本年利潤

淨損失的:

借:本(běn)年利潤

貸:投資收益

四、年度結轉利(lì)潤分配(pèi):

將本年的收入和支出相抵後的結出的本年實現的淨利潤:

借:本年利潤

貸:利(lì)潤(rùn)分(fèn)配——未分配利潤

如果是虧損:

借(jiè):利潤分配——未分配利潤:

貸(dài):本年利潤

新會計製度規定,企業期末結轉利潤(虧損(sǔn))時,可以(yǐ)采用表結利潤的方法或賬結利潤的(de)方法。賬結利潤法和表(biǎo)結利潤法在進(jìn)行會(huì)計核算時,它們之間有相同點也有(yǒu)不同點。

兩種方法都是根據計算期(qī)末算(suàn)出的當期利(lì)潤總額(或虧損總額),通過(guò)損益類會計科目將其餘額轉入到“本年利潤”會計科目內(nèi),具以結出損益的方法。其計算(suàn)利潤(rùn)的過程是一致(zhì)的。

無(wú)論采用表結利潤法還采用賬結法,都使用損益類中的所有會計(jì)科目和“本(běn)年(nián)利潤”科目。企業實現的利潤(rùn)(虧(kuī)損),一(yī)律通(tōng)過“本年利潤”科目進(jìn)行核算。即(jí)期末將各損益類科目的餘額轉入“本年利潤(rùn)”科目。

兩種(zhǒng)方法對損益類科目的結算時間雖然都規定在“期末”,但其內涵不同,表結利潤法對“期末”的涵義是指“年末”,而結賬利潤法對“期末”的涵義是指“月末”。

表結(jié)利潤法,每月結賬時,損益類各科(kē)目的餘額不需要結轉到“本年利潤”賬戶內,隻有到年度終了時,再采(cǎi)用此方法將損益類各賬戶的全年累計(jì)餘額轉入到“本(běn)年利潤”賬(zhàng)戶。“本年利潤”科目平時不用(yòng),年終時才(cái)使用。

賬結利潤法,是新會計製度未頒布前企業常用的(de),也是唯一(yī)的計算結(jié)轉(zhuǎn)利潤(rùn)的方法。新會計製(zhì)度頒布後,企業可在兩種方法中任選一種。采用此方法,每月終結賬時,將損益類各科目的餘額轉入“本年利潤”賬戶中(zhōng),通過“本年利潤”科目結出本月份利潤(虧損)。每月都要重複使用損益類科目和“本年(nián)利潤”科目進行當期盈(yíng)虧的計算和結轉。

表結利(lì)潤和賬結利潤兩(liǎng)種方法是相對而言的,它們既有(yǒu)區別又有聯係。企業在采用表(biǎo)結利潤方法進行利(lì)潤核算時,其年末結轉損益實際上也就是(shì)賬結(jié)利潤法(fǎ)賬務處理在其時點上的具體應用(yòng)。

“表結(jié)法”來核算結轉本年利潤,即1-11月份間,各損益類科目的餘(yú)額(é)在賬務處理上暫(zàn)不結轉(zhuǎn)至“本年利潤”,而是在損益表中按收入、支出結出淨利潤,然後將淨利潤在負債(zhài)表中 的(de)“未分配利潤(rùn)”行中列示。到12月份年終結算時(shí),再將各損益類科目的餘額結轉至“本年(nián)利潤”,結轉後各損益類科目的餘額為(wéi)0。

必須注意的是結轉的發生數並不(bú)包含在12月份的〈損益表(biǎo)〉及〈費(fèi)用(yòng)表〉的本期數中,本期數僅僅包含本月正(zhèng)常業務發生的數(shù)額。

賬結法每個會計期間期末將損益類科目淨發生額結轉到本年利潤科(kē)目(mù)中,損益(yì)類科目月(yuè)末不留餘額。資產負債(zhài)表上本年利潤科目填列的是科目實際餘額。

擴展(zhǎn)資料:

"本年利潤"賬戶是用來核算和監督企業實現的淨(jìng)利潤(或發生(shēng)的淨虧損)情況的賬戶,該賬戶屬於所有者權益類賬戶,其貸方登記期末從"主營業務收入(rù)"、"其他業務收入"、"營業外收入"以及(jí)"投資收益(yì) "(投資淨收益)等賬戶的轉入數。

借方登記期末從"主營業務成本"、"主營(yíng)業務稅金及附加"、"其他業務支出"、"營(yíng)業費用"、"管理費用"、"財務費用"、"營業外(wài)支出"、"所得稅"以及"投資收益"( 投資淨損(sǔn)失)等賬戶的轉入數,將本(běn)期轉入的收入與費用賬戶的發生額(é)進行對比,若為貸(dài)方餘額表示實現的淨利潤(rùn),若為借方餘額表示發生的虧損。

在年度中間(jiān),該(gāi)賬戶的餘額保留在本賬戶,不(bú)予結轉(zhuǎn),表示截止(zhǐ)到本期的本年累計(jì)實現的淨利潤(或虧損)。年度(dù)終了,應將"本年(nián)利(lì)潤"賬戶的餘額轉入"利潤分(fèn)配"賬戶,結轉後該賬戶應無餘額。

企業對計算期末盈(yíng)虧的會計核算和賬務處理采用(yòng)表結利潤法較為(wéi)合適。采用此方法(fǎ)有其獨自的優點:

一是可以減少會計人員在計算期末(月末(mò))的工作量,簡化會計(jì)核算。

二是便於(yú)會計報表的編製。月末編製“損益表(biǎo)”時,根據當期(qī)各損益類科目(mù)反映的(de)期末餘(yú)額直接對應填列該(gāi)報表有關攔次的(de)本年累計數。至於損益表(biǎo)中本月(yuè)數的填列,將本期末(mò)與上期末對應欄次數額相減可求出 (次開發可解決上述弊端) 。

三是對於社會中介機構查驗企業本年利潤(rùn)時,更能體現會(huì)計記錄和會計報(bào)表的明晰性原則。這也是采用此(cǐ)方法進行期末盈虧計算和結轉的最大特(tè)點。

相關文章

01-01

147185℃

未取(qǔ)得經營許可(kě)或未履行備案手續,擅自(zì)從事互...

01-13

28421℃

電子稅務局申報流程如下:打開瀏覽器進入各地...

03-16

24666℃

記賬憑證是財會部門根據(jù)原始(shǐ)憑證填製,記載經...

12-12

21003℃

電子發(fā)票是信息(xī)時代的產物,同普通(tōng)發票一樣,采...

11-30

18832℃

按(àn)照稅法的規定,有一些商品如涉農商品、自來...

12-02

17500℃

行政審(shěn)批(pī)局“一顆印章審批”,解決“權力碎片...