新準(zhǔn)則下應該是都先記入應付職工薪酬下的相應明細科目:

1、計提單位部分:借(jiè):管理費用—社(shè)會保險(單位)貸:應付職工薪酬—應交各項保險(單位(wèi))

2、發工資代扣: 借:應付職工薪酬(chóu)—應付工(gōng)資貸:應付職工薪酬—應交各項保險(個人)

3、銀行繳納時: 借:應付職工薪(xīn)酬—應交(jiāo)各(gè)項保險(單位)應付職工薪酬—應交各項保險(個人(rén))貸:銀行存款(kuǎn)

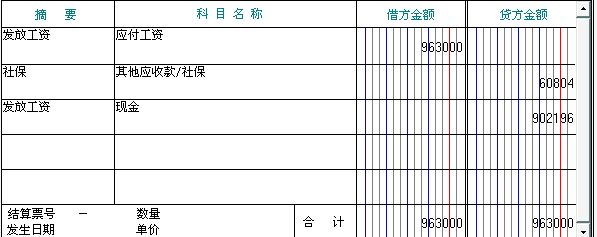

繳納社(shè)保時

借:管理費用等(děng) 970

其他應付款 330

貸:銀行存款 1300

代繳個調(diào)稅

借:應交稅金-個調稅(shuì) B

貸:銀行存款 B

發工資時

借:應付(fù)職(zhí)工薪酬 ..A.

貸: 其(qí)他應付款 330

應交(jiāo)稅金-個調稅(shuì) B

銀行存(cún)款(kuǎn) ..A+B+330..

雖說都是單位繳,個人部(bù)分也要從工資中扣除(隻不(bú)過你(nǐ)給他多做些(xiē)工資罷了);因(yīn)為單(dān)位繳的部分和個人繳(jiǎo)的部(bù)分是分在不同的賬戶中體(tǐ)現的。把這部分公司承擔的應該由個人承擔(dān)的社保加到工資總額裏,然後再做扣回處理就可以。

第一個分錄是不正確的(de),應修改為:

借:應付職(zhí)工薪(xīn)酬----社會保(bǎo)險費 15000

借:其他應收款(kuǎn)--個人 3000

貸:銀行存款 18000

結轉費用:

借:管理費用 62000

貸:應付職工薪酬(chóu)---社會保險費 15000

貸:應付職工薪酬--工資 47000

代扣個人所得稅,支付工(gōng)資:

借:應付職工(gōng)薪酬 47000

貸:應交稅費---應交個人所得(dé)稅 1000

貸:其他應收款--個(gè)人 3000

貸:庫存(cún)現金 43000

繳(jiǎo)稅:

借:應(yīng)交稅費--應(yīng)交個人所得稅(shuì) 1000

貸:庫存現(xiàn)金 1000

擴展資料:

1,“現金”科(kē)目變為“庫存現金”科目。

2.新準則取消了“短期投資(zī)”、“短期投資跌價準備(bèi)”科目,設置了“交易性金融資產”和“可供出售金融資產”科目,並在“交易性金融資產”科目下設置“成本”、“公允價(jià)值變動”兩個二級科目。

3.新準則(zé)取消了“應收補貼款”科目(mù),並(bìng)入“其他應收款”科目核算(suàn)。

4.“物資采購”科目變為(wéi)“材(cái)料采購”科(kē)目。

5.“包裝物”科目和“低值易耗品”合並(bìng)為“周轉材料(liào)”科目。

6.新(xīn)準則取消(xiāo)了“長期(qī)債權投資”科(kē)目,而重分類為(wéi)“交易性金(jīn)融資(zī)產”、“持有(yǒu)至到期投資”和“可供出售金融資產”科目。

7.新準則增設了“投資性房地產”科目(mù),核算為賺取租金或資本(běn)增值,或兩者兼有而持有的(de)房地產。

8.新準則設置了“長期應收款”和“未實現融資收益(yì)”科目。企業(yè)采用遞延方式分期收款、實質上(shàng)具有融資性質的經營活動,已滿足收入(rù)確認條件的,應(yīng)按應收合同或協議餘款借記“長(zhǎng)期(qī)應收款”科目,按其公允價值貸記“主(zhǔ)營業務收入”等科目,按差額貸記“未實現融資收益”科目。

9.新準則設(shè)置了“長期股權投(tóu)資”科目,但其核算內容和核算方法與原製度(dù)相比有所變化。

10.新準(zhǔn)則(zé)增設了“累(lèi)計攤銷”科目。用來核算無形資產的攤銷額。

會計科目對一般不懂會計的管理人員,常會有莫測高深的感覺,因此不僅不願去看財務報表,更不敢(gǎn)對會計科目的訂定(dìng)有何意見。

其實會計科(kē)目隻不過是一個企(qǐ)業經營資(zī)科的統計(jì)分類而(ér)已,所以如果懂得會計科目的性質及結構係統,每一個管理(lǐ)人員不但能看得懂財務報表,而且還(hái)能設計會(huì)計科(kē)目,使會計資科成(chéng)為很好的(de)管理信(xìn)息。

會計(jì)科目(mù)是會(huì)計人員作記錄的基礎,在結構上共分(fèn)五大類:即(1)資產(2)負(fù)債(3)資本(4)收益(5)費用(成本)。茲分別說明如下:

一、資產:指企業所擁有的一切有價資源,其中又可分(fèn)為流動資產(chǎn)、固定資產、其它資產等三小類。流動資產指現金(jīn)及(jí)企業希望變成現金的資產。例如銀行存款、應收賬款、存貨等。固定資產是指企業不希望出售,而是長期使用的資產,如土地、房屋、機(jī)器等。其它(tā)資產是指無形資產、未(wèi)分攤費用、保(bǎo)證金等。

二、負債:是指企業的(de)債務,其中又可分流(liú)動負債、長期負債及其它負債。流動負(fù)債是指一(yī)年以下的負債,長期負債是指一年以上的(de)負債,而其它負債是指非財務性目的所發生的負(fù)債,如存(cún)入保證(zhèng)金、代收款(kuǎn)及各項損失準備等。

三、資本:又名股(gǔ)東權(quán)益(yì),是企業中屬於股東的部分,所以等於資產與負債之差。資本可分(fèn)股本及盈餘(yú)兩類,股本是股東所投資的部分,盈餘是企業所賺得的部分。

四、收益:是(shì)指企業的(de)出售產品或提(tí)供服務所發生的收入,可分營業收入及營業外收入兩(liǎng)小類,營業(yè)收入是(shì)企(qǐ)業預定營業範圍內的收入(rù),而營業外收入是指預定營(yíng)業範圍外的收入,如非金融業的利息收入等。

五、費用:是(shì)指因收益而(ér)發生的支出(chū),其中又分四小類:即直接成本、銷售費用、管理費用、營(yíng)業外費用。

所謂直(zhí)接成本是該項支出可直接歸屬於某項營業收入者,如銷貨成本、材料成本等。

而銷售費用是指為達成營業的目的而發生的支出,但無法直接歸屬於某項營業收(shōu)入者,如廣告費、營業人員薪資等(děng)。

管理費用是指維(wéi)持企業運作所必須支付的費用,如管理人員薪資、租(zū)金支出等。營業(yè)外費用是指財務費(fèi)用及投資損失等(děng)非屬達成營業收入而必要的(de)支出。

相關文(wén)章

01-01

147185℃

未取得經營許(xǔ)可(kě)或未履行備案(àn)手續,擅自從事(shì)互...

01-13

28421℃

電(diàn)子稅務局申報(bào)流程(chéng)如下:打開瀏覽器進入(rù)各(gè)地...

03-16

24665℃

記賬憑證是財會部門根(gēn)據原始憑證填製,記載經...

12-12

21003℃

電子(zǐ)發(fā)票是信息時代的產物,同普(pǔ)通(tōng)發票一樣,采...

11-30

18832℃

按照稅(shuì)法的規定,有一些商品如涉農商品、自來...

12-02

17500℃

行政審批局“一顆(kē)印章審批”,解(jiě)決“權力碎片...